株式と金、どちらをどのくらい保有するのがよいのか?

この記事の役に立てそうな人

- 株と金のポートフォリオ構成を考えている

- 金を買おうか迷っている

前提

- 配当で生活したい

- 日々の株価の変動は気にならない(-30%になろうが配当が想定以上に減らなければよい)

結論

配当を主目的に置く場合、個人が金を組み入れる必要はない。

金を組み入れると安定性は増すが(ボラティリティの低下)、超長期(50年~100年)リターンは低下する。

金は10~20年間で見れば、株式と同等以上のリターンを享受できる期間があるが、期間が延びるほど、トータルリターンが低下する。

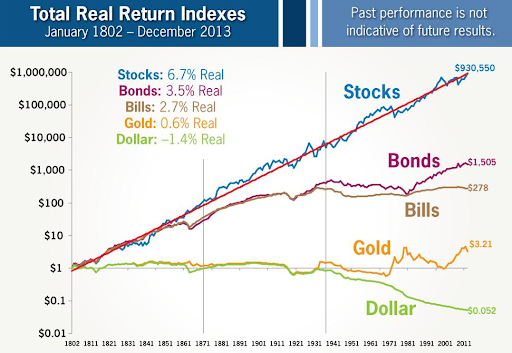

金のリターン推移

上記を見ると、金のリターンは年率7.7%ほどになり、株の中~長期リターンを上回るように見える。

しかし、以下を見ると、株式との超長期リターンを比較することができる。

1970年代と2000年代に、インフレを背景に、先に物価(金)が大幅に上昇。その後に株価が追随するというパターンがある。

このように、中期(10~20年)で見れば、ゴールドはポートフォリオとして優秀だが、超長期を見ると、株式のリターンに大きく劣後する。

個人投資家の強み①「時間」

個人は、機関投資家と違い、大きな「時間」という強みを持っている。

具体的に言えば、今年の株式の資産推移が▲50%でも生活収入があれば、問題がないということだ。

機関投資家なら、明日会社の机はないだろう。

投資スタンスにもよるが、配当で生活収入を確保するなどといった前提があるならば、ポートフォリオに金を組み込んで、わざわざトータルリターンを減少させる必要はない。

個人投資家の強み②「追加入金」

もう一つの個人投資家の強みは、常にフルインベスト(現金で保有してはいけない)の圧力がないという点だ。

機関投資家は、預かっている資産を、現金のまま「運用していない状態」にしておくことが非常に難しい。顧客に文句を言われるからだ。

それに比べて、個人投資家は、1~2年の間、現金にしておいても、誰も文句を言わない。その間に株式が20~30%下落すれば、八百屋の特売日に行くように、ウキウキしながら、それまでに貯めた現金を追加入金して、株を買えばいい。

ハイパーインフレは金が有利?

ハイパーインフレ時には、先に物価が大幅に上昇する。その間、株式や不動産はほとんど価格が上昇しないため、物価に対して、紙くずになる恐怖に怯えることになる。

その間に、ポートフォリオに金を組み込んでいれば、先に物価の上昇とともに上昇している金を売り、その利益を株式に入れることで、トータルリターンを大幅に改善できる。

しかし、問題が2つある。1つは売るタイミング。もう一つは、金の長期保有によるリターンへの悪影響だ。

1つ目の「売るタイミング」は、ポートフォリオの金をいつ売るのかという問題だ。適度に上昇したところで売ればいいだけと思われるが、売るタイミングが遅れれば、株式の上昇が始まり、結局株式のみを持っていた時より、リターンが減少する。

もう一つの「リターンへの悪影響」は、金のリターン推移で述べた通り、超長期で金を保有していると、トータルリターンが減少する。そのため、ハイパーインフレに備えて金を保有していると、ハイパーインフレが起きていなかった時期の株式によるリターンを取り逃すことになる。

ハイパーインフレが起きそうになったら金を購入すればいいのではという論理は、「私は未来が分かる」と言っているのと同義だろう。

現在の日本では、ハイパーインフレが起きる確率はそもそも低め(国債利回り0.06%以下)なうえ、タイミングを計ることが無謀ということから、個人が金を保有する価値は低い。

まとめ

金をポートフォリオに組み入れるという意味は、「今後10~20年で大幅なインフレが来ることに賭ける」ということである。

しかし、それが当たっていたとしても、株式でインフレは完全にヘッジできることを考えると、「中期のインフレに賭ける&タイミング」のダブルリスクをとるリターンに見合うかは疑問が残る。

改めて、機関投資家(または短期的に資産額を減らしてはならない人)には金をポートフォリオに組み込むことは有効だが、キャッシュフローや超長期トータルリターンだけ見ていればいい個人投資家の場合は、金を組み込むメリットはない。

コメント